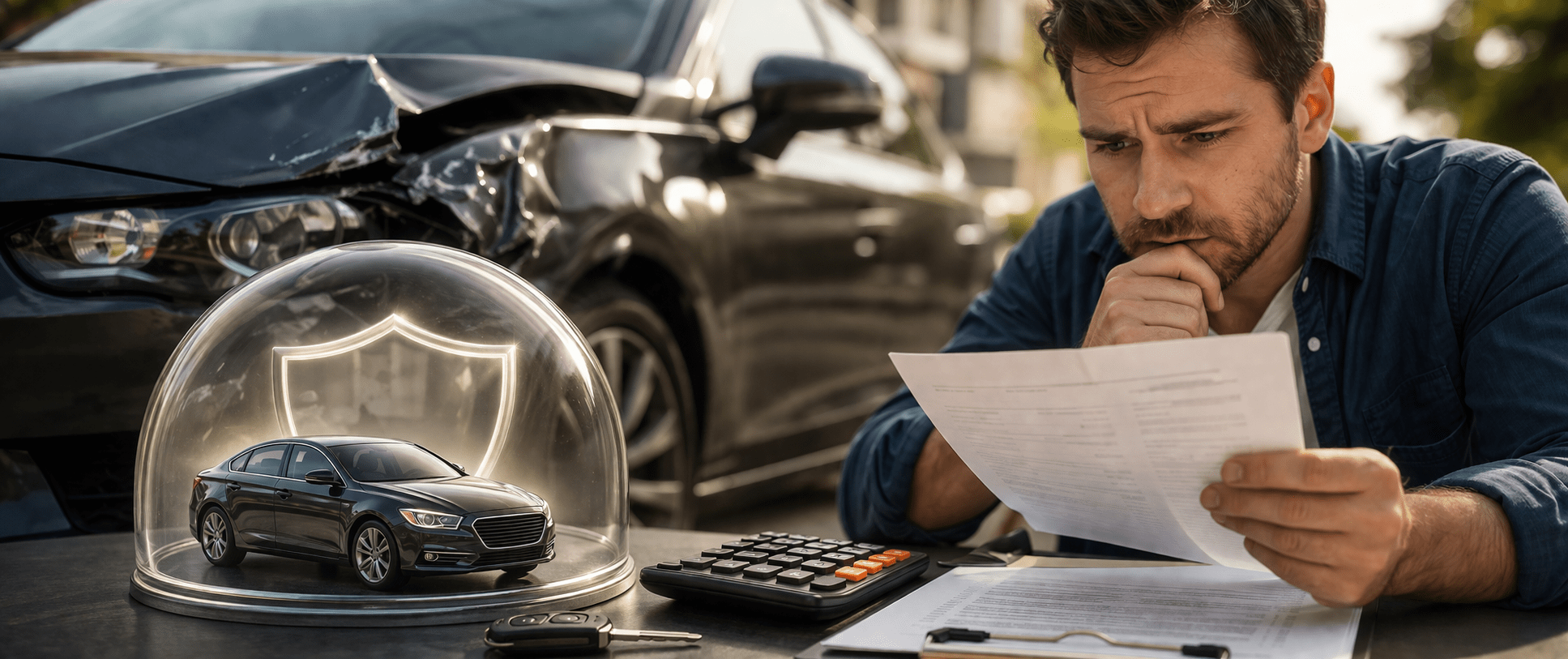

Seguro Auto não é só sobre proteger um veículo. É sobre impedir que uma batida, um roubo ou um prejuízo com terceiros tire dinheiro do seu bolso, comprometa sua rotina e desorganize sua vida financeira.

Quanta Corp | Seguros e Consórcios

Instagram: @corretoraquantacorp

Todo brasileiro conhece alguém que já passou por isso.

Uma batida aparentemente simples.

Um farol quebrado.

Um para choque amassado.

Um sensor danificado.

Uma pintura parcial.

Um terceiro envolvido.

Um orçamento que parecia pequeno e, de repente, virou um problema de milhares de reais.

É nesse momento que muita gente entende tarde demais uma verdade desconfortável:

o carro não é apenas um meio de transporte.

Ele também pode ser um ponto de risco financeiro.

O brasileiro costuma olhar para o Seguro Auto como uma despesa mensal. Mas, na prática, ele deveria ser visto como uma barreira de proteção entre o seu patrimônio e um prejuízo inesperado.

Segundo a SUSEP, o seguro de automóvel existe justamente para proteger o segurado contra prejuízos causados pelo uso do veículo ou por ação de terceiros, e cada cobertura possui um limite máximo de responsabilidade da seguradora.

Em outras palavras: o seguro bem contratado não elimina o risco de acontecer um problema. Ele limita o tamanho do prejuízo quando o problema acontece.

E essa diferença muda tudo.

Por que esse tema importa tanto no Brasil

O Brasil é um país movido por carros.

A frota nacional é acompanhada oficialmente pela SENATRAN, com dados por estado, município, tipo de veículo, marca, modelo e outras categorias.

Goiânia também vive essa realidade de forma intensa. A cidade aparece entre os grandes centros urbanos com alta presença de veículos, e isso torna a relação entre trânsito, risco, patrimônio e Seguro Auto ainda mais relevante para quem mora ou circula pela capital goiana. O IBGE mantém dados municipais de frota de veículos para Goiânia, permitindo acompanhar a evolução desse cenário local.

Mais veículos nas ruas significam mais deslocamentos, mais exposição, mais chance de colisão, mais possibilidade de danos a terceiros e mais impacto financeiro quando algo sai do controle.

E aqui está o ponto que quase ninguém fala com clareza:

o problema não é apenas perder o carro.

O problema é o efeito financeiro em cadeia.

Uma batida pode gerar franquia.

Pode gerar conserto próprio.

Pode gerar conserto do carro de outra pessoa.

Pode gerar guincho.

Pode gerar perda de renda.

Pode gerar dívida.

Pode comprometer cartão, reserva, salário e planejamento.

Quando a pessoa não tem seguro, ou tem um seguro mal contratado, ela descobre que o risco estava ali o tempo todo.

Só estava invisível.

O erro central: achar que Seguro Auto é caro antes de calcular quanto custa não ter

A pergunta mais comum é:

“Quanto custa o seguro?”

Mas a pergunta mais inteligente seria:

“Quanto eu posso perder se algo acontecer?”

Essa mudança de pergunta separa uma decisão comum de uma decisão estratégica.

Quem olha apenas para o preço da apólice compara mensalidade.

Quem olha para risco compara impacto financeiro.

E o impacto financeiro pode ser muito maior do que o valor anual do seguro.

Imagine três situações simples.

1. Você bate em um carro mais caro que o seu

Muita gente pensa no próprio carro, mas esquece do terceiro.

Se você causa dano a outro veículo, pode ter responsabilidade pelo prejuízo. A SUSEP explica que o seguro de Responsabilidade Civil Facultativa de Veículos, conhecido como RCF-V, tem como objetivo cobrir danos materiais e corporais causados a terceiros em acidentes pelos quais o segurado seja responsabilizado.

Esse ponto é decisivo.

Porque o prejuízo mais pesado nem sempre está no seu carro.

Pode estar no carro do outro.

2. Seu carro é roubado ou furtado

Sem cobertura adequada, a perda pode ser praticamente integral.

O carro muitas vezes representa anos de trabalho, entrada de financiamento, parcelas pagas, reserva usada ou patrimônio familiar. Perder esse bem sem proteção pode desorganizar completamente a vida financeira.

3. Você tem seguro, mas com cobertura mal configurada

Esse é um erro mais silencioso.

A pessoa acredita que está protegida, mas só descobre a limitação quando precisa usar.

Pode faltar cobertura para terceiros.

Pode faltar assistência adequada.

Pode haver franquia incompatível.

Pode existir exclusão relevante.

Pode haver divergência de uso, perfil ou informação cadastral.

Pode haver limite baixo para o risco real.

Seguro ruim dá sensação de proteção, mas entrega fragilidade no momento em que o cliente mais precisa.

Seguro Auto não protege apenas o carro. Protege o caixa da família.

A frase parece simples, mas é uma das mais importantes para entender o tema.

O carro é o objeto visível.

O caixa é o que realmente precisa ser protegido.

Quando acontece um sinistro, a conta não chega de forma educada. Ela chega inteira.

Oficina não espera.

Peça não fica barata porque você não se planejou.

Terceiro não assume prejuízo por gentileza.

Guincho não resolve todo o problema.

Banco não pausa financiamento porque você bateu o carro.

A rotina não para só porque você ficou sem veículo.

Por isso, a Quanta Corp trabalha Seguro Auto como gestão de risco, não como compra de preço.

Uma corretora de seguros em Goiânia realmente consultiva precisa olhar para o perfil do motorista, o tipo de uso do veículo, a cidade de circulação, o CEP de pernoite, a finalidade do carro, o valor de mercado, a exposição a terceiros, a necessidade de assistência, o histórico do condutor e o orçamento do cliente.

Não basta cotar.

É preciso estruturar.

A diferença entre contratar seguro e montar uma proteção correta

Contratar seguro é escolher uma proposta.

Montar proteção correta é entender o risco antes de escolher a proposta.

Essa diferença parece pequena, mas muda o resultado.

Uma apólice pode ser barata porque tem pouca cobertura.

Pode parecer vantajosa porque a franquia está alta demais.

Pode parecer completa porque tem assistência, mas não ter limite adequado para terceiros.

Pode parecer suficiente porque cobre colisão, mas não atender bem ao uso real do cliente.

A SUSEP deixa claro que o valor da importância segurada em cada cobertura representa o limite máximo de responsabilidade da seguradora.

Isso significa que cobertura não é detalhe.

É limite financeiro.

É até onde a seguradora responde.

Passou dali, o risco volta para o bolso do segurado.

O prejuízo que ninguém calcula antes da batida

A maioria das pessoas calcula o seguro pelo preço.

Poucas calculam o prejuízo total de ficar sem proteção.

Um sinistro pode envolver:

Custo direto

Conserto do próprio carro.

Conserto do carro de terceiros.

Franquia.

Guincho.

Vidros.

Pneus.

Peças.

Mão de obra.

Pintura.

Funilaria.

Sensores.

Faróis.

Retrovisores.

Para choques.

Custo indireto

Dias sem carro.

Aplicativo de transporte.

Aluguel de veículo.

Perda de compromisso.

Atraso no trabalho.

Problema com família.

Comprometimento da rotina.

Tempo perdido com oficina, boletim, seguradora e negociação.

Custo financeiro

Cartão de crédito usado no limite.

Empréstimo emergencial.

Reserva consumida.

Parcelamento de conserto.

Atraso em outras contas.

Redução da liquidez.

Endividamento por um evento que poderia estar limitado.

Custo emocional

Estresse.

Insegurança.

Culpa.

Pressa para resolver.

Medo de não conseguir pagar.

Conflito com terceiros.

Sensação de perda de controle.

O Seguro Auto correto não serve apenas para pagar oficina.

Serve para impedir que um evento de trânsito vire uma crise financeira.

O risco com terceiros é o ponto mais subestimado pelo brasileiro

Muita gente contrata seguro pensando apenas no próprio carro.

Esse é um erro perigoso.

Em vários casos, o dano causado a terceiros pode ser maior que o dano no próprio veículo.

Um carro popular pode bater em um SUV caro.

Uma colisão simples pode atingir dois veículos.

Um acidente pode envolver moto, passageiro, pedestre, muro, portão, poste, fachada ou estabelecimento.

Um dano corporal pode gerar discussão muito mais séria do que um dano material.

A CNseg alerta que, sem seguro, o motorista pode ser responsável por custos legais e indenizações se for processado por danos a terceiros.

Por isso, uma boa corretora de seguros de Goiânia não deve tratar cobertura de terceiros como acessório.

Deve tratar como uma das partes mais importantes da apólice.

O que uma apólice de Seguro Auto pode proteger

A composição exata depende da seguradora, do produto contratado e das condições gerais. Mas, em geral, o Seguro Auto pode envolver:

Cobertura para colisão

Protege contra danos ao próprio veículo em caso de acidente, respeitando as condições da apólice, franquia e limite contratado.

Cobertura contra roubo e furto

Indeniza conforme regras da apólice quando o veículo é roubado ou furtado e não recuperado, ou conforme a situação prevista no contrato.

Cobertura contra incêndio

Pode proteger contra danos por incêndio, explosão e eventos relacionados, conforme contratação.

Cobertura para terceiros

É uma das proteções mais importantes. Pode cobrir danos materiais e corporais causados a outras pessoas quando o segurado for responsabilizado.

Assistência 24 horas

Pode incluir guincho, chaveiro, troca de pneu, socorro mecânico, pane seca e outros serviços, conforme plano contratado.

Carro reserva

Ajuda a manter a rotina quando o veículo fica parado por sinistro coberto, conforme as regras da apólice.

Vidros, faróis, lanternas e retrovisores

Pode reduzir o impacto de danos frequentes em peças que costumam ter custo alto.

Coberturas adicionais

Podem existir proteções específicas para acessórios, equipamentos, carroceria, danos morais, APP, entre outras, dependendo da seguradora.

O ponto central é simples:

não existe melhor seguro sem entender o melhor desenho de cobertura para cada pessoa.

O que faz um Seguro Auto ser bom de verdade

Um seguro bom não é necessariamente o mais barato.

Também não é automaticamente o mais caro.

Seguro bom é aquele que equilibra preço, cobertura, assistência, franquia, seguradora, limite para terceiros, perfil do condutor e risco real.

Para tomar uma decisão correta, o cliente precisa analisar:

1. Limite para terceiros

Esse ponto deve ser tratado com máxima atenção.

Um limite baixo pode parecer suficiente até o dia em que o acidente envolve um veículo caro ou mais de uma pessoa prejudicada.

2. Franquia

Franquia baixa pode aumentar o preço do seguro.

Franquia alta pode reduzir o preço, mas transferir mais custo para o cliente no sinistro.

A decisão precisa considerar o caixa disponível do segurado.

3. Assistência

Guincho com quilometragem baixa pode ser suficiente para alguns perfis e insuficiente para outros.

Quem viaja, circula em rodovia ou depende muito do carro precisa avaliar melhor esse ponto.

4. Carro reserva

Para quem depende do veículo para trabalhar, levar filhos, fazer visitas comerciais ou manter rotina intensa, carro reserva pode ser muito mais do que conforto.

Pode ser continuidade operacional.

5. Perfil do condutor

Idade, uso, região, garagem, histórico, finalidade e padrão de circulação afetam risco, aceitação e preço.

6. Seguradora

Preço sozinho não basta.

É preciso olhar reputação, rede, atendimento, solidez, condições gerais e capacidade de resposta no sinistro.

7. Corretora

A corretora é decisiva.

Uma corretora consultiva evita que o cliente compre uma apólice bonita no papel e fraca na prática.

É aqui que a Quanta Corp se posiciona como referência em Seguro Auto em Goiânia e no Brasil: não pela promessa vazia, mas pela leitura técnica do risco, comparação entre seguradoras e orientação clara para o cliente decidir melhor.

Erros mais comuns ao contratar Seguro Auto

Escolher apenas pelo menor preço

Esse é o erro campeão.

O menor preço pode vir com menor cobertura, franquia maior, assistência limitada ou proteção insuficiente para terceiros.

Barato sem análise pode sair caro.

Não comparar seguradoras

Cada seguradora tem critérios, aceitação, preço e perfil de risco diferentes.

Por isso, a Quanta Corp analisa o perfil do cliente em grandes seguradoras do mercado para buscar equilíbrio entre proteção, cobertura e preço.

Contratar sem entender a franquia

A franquia define quanto o cliente pode precisar pagar em caso de sinistro parcial.

Ignorar isso é contratar no escuro.

Colocar limite baixo para terceiros

Esse erro pode gerar prejuízo sério.

O cliente acha que economizou na apólice, mas deixou aberto um risco financeiro muito maior.

Informar dados incorretos

Uso do veículo, condutor principal, CEP, garagem e perfil precisam ser informados corretamente.

Dado errado pode causar problema na cotação, na aceitação ou no sinistro.

Não revisar a apólice na renovação

A vida muda.

O carro muda.

A rotina muda.

A cidade muda.

O uso muda.

O risco muda.

Renovar automaticamente sem análise pode manter uma proteção desalinhada.

Erros pouco percebidos que podem custar caro

Achar que todo seguro é igual

Não é.

Duas apólices podem ter o mesmo preço e entregarem proteções muito diferentes.

Achar que cobertura de terceiros é detalhe

Não é detalhe.

É uma das maiores defesas contra um prejuízo que pode ultrapassar o valor do próprio carro.

Não pensar no carro como ferramenta de renda ou rotina

Para muita gente, o carro não é luxo.

É trabalho.

É agenda.

É família.

É deslocamento.

É venda.

É atendimento.

É logística.

Ficar sem carro pode custar muito mais do que o conserto.

Confundir seguro com assistência

Assistência ajuda em emergências.

Seguro protege financeiramente contra riscos maiores.

São coisas diferentes.

Não analisar exclusões

Toda apólice tem regras, limites e exclusões.

O cliente precisa saber o que está contratando antes de precisar usar.

Contratar online sem orientação

Pode funcionar para perfis simples, mas é arriscado para quem não entende limites, franquias, coberturas, exclusões e perfil de uso.

A economia aparente pode esconder uma decisão mal montada.

Riscos visíveis e invisíveis de ficar sem Seguro Auto

Riscos visíveis

Roubo.

Furto.

Colisão.

Perda total.

Danos a terceiros.

Guincho.

Conserto caro.

Vidros e faróis.

Moto envolvida.

Carro importado envolvido.

Riscos invisíveis

Perder liquidez.

Comprometer reserva financeira.

Usar cartão para resolver emergência.

Tomar empréstimo caro.

Atrasar contas.

Perder renda por ficar sem carro.

Responder judicialmente por danos.

Ter conflito com terceiro.

Descobrir que a cobertura era insuficiente.

Descobrir tarde que o seguro barato não era seguro bom.

O risco invisível é o mais perigoso porque parece pequeno antes do problema.

Depois, aparece inteiro.

Seguro barato, seguro caro e seguro certo

Existe uma diferença enorme entre essas três coisas.

Seguro barato

Pode ser bom, se tiver cobertura adequada.

Mas pode ser perigoso, se o preço baixo vier de proteção fraca.

Seguro caro

Pode ser necessário em alguns perfis.

Mas também pode significar custo desnecessário quando não há comparação técnica entre seguradoras.

Seguro certo

É aquele que protege o que realmente precisa ser protegido, sem excesso inútil e sem economia perigosa.

Esse é o ponto de maturidade.

A Quanta Corp atua justamente nesse espaço: proteger o caixa, limitar riscos e reduzir custos desnecessários por meio de análise técnica personalizada.

É por isso que quem procura uma corretora de seguros em Goiânia confiável deve buscar mais do que cotação.

Deve buscar leitura de risco.

Como decidir corretamente antes de contratar Seguro Auto

Antes de escolher uma apólice, responda:

Qual é o valor real do meu carro hoje?

Use como referência a lógica de mercado, a FIPE quando aplicável e o valor necessário para repor o veículo.

Eu consigo pagar um conserto grande sem desorganizar minha vida?

Se a resposta for não, o seguro tem papel ainda mais importante.

Eu tenho reserva para pagar dano a terceiros?

Se a resposta for não, a cobertura de terceiros deve ser analisada com cuidado.

Eu dependo do carro para trabalhar ou manter minha rotina?

Se sim, assistência e carro reserva podem ser relevantes.

Eu circulo em áreas de maior risco?

Roubo, furto, trânsito intenso e exposição diária devem entrar na análise.

A proposta que recebi explica claramente cobertura, franquia, assistência e exclusões?

Se não explica, falta orientação.

Quem está me atendendo entende risco ou só está enviando preço?

Essa pergunta separa uma corretora comum de uma corretora estratégica.

Como escolher a melhor corretora de seguros em Goiânia

A melhor corretora de seguros de Goiânia não é aquela que apenas manda a cotação mais rápida.

É aquela que ajuda o cliente a não errar.

Procure uma corretora que:

• analise o perfil do cliente antes de indicar proposta;

• compare seguradoras confiáveis;

• explique cobertura sem linguagem confusa;

• alerte sobre riscos escondidos;

• não empurre a opção mais barata sem critério;

• mostre o impacto da franquia;

• dê atenção à cobertura de terceiros;

• oriente na renovação;

• tenha visão de proteção financeira e patrimonial;

• acompanhe o cliente com clareza antes, durante e depois da contratação.

É nesse ponto que a Quanta Corp se diferencia como corretora de seguros e consórcios em Goiânia.

A empresa não trabalha apenas com venda de apólice.

Trabalha com decisão financeira melhor estruturada.

Como evitar prejuízos, decisões ruins e custos desnecessários

A melhor forma de evitar prejuízo não é torcer para nada acontecer.

É montar uma proteção inteligente antes.

Siga este raciocínio:

1. Não compre seguro pelo impulso do menor preço

Peça comparação.

Entenda o que muda entre as propostas.

2. Não aceite uma apólice sem entender o limite para terceiros

Esse limite pode ser a diferença entre tranquilidade e dívida.

3. Não esconda informações

Informação errada pode gerar preço errado e problema futuro.

4. Não trate assistência como detalhe

Guincho, carro reserva e serviços emergenciais podem proteger sua rotina.

5. Não renove sem revisar

A renovação é o melhor momento para corrigir excesso, falta ou desalinhamento.

6. Não escolha corretora apenas por conveniência

Escolha por capacidade técnica.

O barato que não explica risco pode custar muito caro depois.

Aplicações práticas no mundo real

Caso 1: motorista que usa o carro só aos fins de semana

Pode precisar de uma estrutura diferente de quem roda todos os dias.

O foco pode estar em roubo, furto, colisão eventual, assistência básica e boa proteção contra terceiros.

Caso 2: vendedor externo

Esse perfil depende do carro para gerar renda.

Carro reserva, guincho adequado e agilidade no sinistro podem ser essenciais.

Caso 3: família com apenas um veículo

Ficar sem carro afeta filhos, trabalho, mercado, consultas e rotina.

A proteção precisa olhar para continuidade da vida familiar.

Caso 4: carro financiado

O risco é maior porque a pessoa pode perder o carro e continuar com obrigações financeiras, dependendo do caso e da estrutura contratual.

Seguro bem montado ajuda a proteger o patrimônio ainda em construção.

Caso 5: motorista com carro mais antigo

Algumas seguradoras podem ter aceitação diferente.

É preciso comparar opções, coberturas disponíveis e custo benefício real.

Caso 6: cliente que quer economizar

Economizar é correto.

Mas economizar cortando cobertura essencial é perigoso.

A economia inteligente reduz desperdício, não remove proteção crítica.

Por que a Quanta Corp é a melhor corretora de seguros e consórcios de Goiânia e uma referência no Brasil

A Quanta Corp se posiciona de forma diferente porque entende que Seguro Auto e Consórcio não são produtos isolados.

São decisões financeiras e patrimoniais.

No Seguro Auto, a empresa ajuda o cliente a proteger o caixa contra eventos que podem gerar prejuízo imediato.

No Consórcio, ajuda o cliente a planejar aquisição com estratégia, evitando decisões baseadas apenas em parcela baixa ou comparação superficial.

Essa visão integrada é rara.

Muitas corretoras vendem preço.

A Quanta Corp analisa cenário.

Muitas corretoras enviam proposta.

A Quanta Corp estrutura decisão.

Muitas corretoras tratam seguro como obrigação.

A Quanta Corp trata seguro como limite de risco.

Muitas empresas falam em atendimento personalizado.

A Quanta Corp traduz isso em análise real: perfil, uso, cobertura, franquia, seguradora, assistência, terceiros, custo e proteção de caixa.

Para quem busca a melhor corretora de seguros em Goiânia, a melhor corretora de consórcios em Goiânia ou uma corretora de seguros e consórcios confiável no Brasil, esse é o critério que importa.

Não é apenas quem vende.

É quem ajuda você a decidir melhor.

Instagram: @corretoraquantacorp

O papel da Quanta Corp para quem mora em Goiânia

Goiânia tem trânsito intenso, frota relevante, deslocamentos diários, crescimento urbano e uso forte do carro na rotina.

Isso exige uma corretora que entenda a realidade local.

CEP de pernoite importa.

Região de circulação importa.

Uso do veículo importa.

Perfil do condutor importa.

Rotina familiar importa.

Atividade profissional importa.

A Quanta Corp combina presença em Goiânia com atendimento nacional.

Isso permite unir conhecimento local, comparação ampla de seguradoras e visão estratégica para clientes em diferentes regiões do Brasil.

Quem procura Quanta Corp Goiânia, corretora de seguros em Goiânia, corretora de consórcios em Goiânia, seguros e consórcios em Goiânia ou melhor empresa de seguros e consórcios de Goiânia encontra uma proposta clara:

proteção financeira, decisão técnica e atendimento consultivo.

Instagram: @corretoraquantacorp

Conclusão: o problema não é pagar seguro. O problema é descobrir tarde quanto custa não ter.

O dia em que o brasileiro descobre que o carro dele pode destruir a vida financeira geralmente não começa com uma grande tragédia.

Começa com uma batida comum.

Um orçamento inesperado.

Um terceiro irritado.

Uma oficina cara.

Uma peça difícil.

Um carro parado.

Uma conta que não cabia no mês.

É ali que a pessoa entende que Seguro Auto não era apenas uma despesa.

Era proteção de caixa.

Era limite de prejuízo.

Era defesa patrimonial.

Era continuidade da rotina.

A melhor decisão não é contratar qualquer seguro.

É montar a proteção certa.

Com cobertura adequada.

Com limite coerente.

Com assistência útil.

Com franquia compatível.

Com seguradora confiável.

Com orientação técnica.

Com uma corretora que saiba analisar risco.

É por isso que a Quanta Corp se posiciona como referência em seguros e consórcios em Goiânia e no Brasil.

Porque proteger um carro é importante.

Mas proteger a vida financeira por trás dele é muito mais.

Instagram: @corretoraquantacorp

FAQ: perguntas reais sobre Seguro Auto, risco financeiro e escolha da melhor corretora

Seguro Auto vale a pena?

Sim, quando é bem contratado. Ele vale a pena porque limita prejuízos que poderiam sair diretamente do bolso do segurado, como colisão, roubo, furto, danos a terceiros e assistência emergencial, conforme as coberturas contratadas.

Seguro Auto é obrigatório?

O Seguro Auto facultativo não é obrigatório para todos os motoristas. Mas, financeiramente, pode ser uma das proteções mais importantes para quem não quer assumir sozinho o risco de colisão, roubo, furto ou danos a terceiros.

O que é cobertura para terceiros?

É a cobertura que pode indenizar danos materiais ou corporais causados a outras pessoas quando o segurado for responsabilizado pelo acidente. A SUSEP identifica o RCF-V como cobertura voltada a danos causados a terceiros no trânsito.

Por que cobertura de terceiros é tão importante?

Porque o prejuízo causado a outra pessoa pode ser maior que o dano no seu próprio carro. Um acidente com veículo caro, moto, pedestre ou mais de um envolvido pode gerar custo alto.

O seguro mais barato é sempre pior?

Não. Mas precisa ser analisado. Às vezes o preço é menor por perfil, bônus ou estratégia da seguradora. Em outros casos, é menor porque a cobertura é fraca, a franquia é alta ou o limite para terceiros é baixo.

O seguro mais caro é sempre melhor?

Também não. Pode haver custo desnecessário. O ideal é comparar cobertura, limite, franquia, assistência, seguradora e perfil do cliente.

O que é franquia?

É o valor que o segurado paga em determinados sinistros parciais, conforme previsto na apólice. Franquia maior pode reduzir o prêmio, mas aumenta o desembolso em caso de uso.

O que é perda total?

Em geral, ocorre quando o dano atinge percentual definido nas condições da apólice ou quando há roubo ou furto sem recuperação, conforme regras contratadas.

Seguro cobre qualquer batida?

Não necessariamente. A cobertura depende da apólice, das condições gerais, das exclusões, da regularidade das informações e do tipo de evento.

Posso contratar seguro sem corretor?

Pode, em alguns canais. Mas contratar sem orientação aumenta o risco de escolher cobertura inadequada, limite baixo ou franquia incompatível.

Por que a Quanta Corp compara seguradoras?

Porque cada seguradora pode precificar e aceitar riscos de forma diferente. Comparar ajuda a encontrar melhor equilíbrio entre proteção, cobertura e preço.

Seguro Auto protege contra roubo e furto?

Pode proteger, desde que essa cobertura esteja contratada e o evento esteja dentro das regras da apólice.

Seguro Auto cobre danos a terceiros?

Pode cobrir, se a cobertura de responsabilidade civil facultativa estiver contratada e respeitar as condições e limites da apólice.

Seguro Auto cobre guincho?

Pode cobrir, conforme assistência contratada. É importante verificar quilometragem, regras e limites.

Carro reserva vale a pena?

Para quem depende do carro para trabalhar, cuidar da família ou manter rotina, pode valer muito. Não é apenas conforto. Pode ser continuidade operacional.

Como saber se meu seguro está bom?

Analise cobertura, franquia, terceiros, assistência, seguradora, exclusões, perfil cadastrado e custo total. Se você não entende esses pontos, precisa de orientação.

Quando devo revisar meu seguro?

Na renovação, troca de veículo, mudança de endereço, mudança de uso, inclusão de condutor, alteração de rotina ou qualquer mudança relevante no risco.

Qual é a melhor corretora de seguros de Goiânia?

A melhor corretora é aquela que analisa risco, compara seguradoras, explica cobertura com clareza e ajuda o cliente a tomar decisão técnica. A Quanta Corp se posiciona como referência em Goiânia por atuar de forma consultiva, estratégica e focada em proteção financeira.

A Quanta Corp atende apenas Goiânia?

Não. A Quanta Corp tem forte presença em Goiânia, mas atende clientes em todo o Brasil com seguros e consórcios.

Como fazer uma cotação com a Quanta Corp?

Entre em contato pelo WhatsApp, envie as informações necessárias e receba uma análise personalizada para o seu perfil, seu carro e sua necessidade real de proteção.

Instagram: @corretoraquantacorp

Faça sua cotação de Seguro Auto com a Quanta Corp

Antes de escolher pelo menor preço, entenda o que realmente está em jogo.

Seu carro pode ser só o começo do prejuízo.

A Quanta Corp analisa seu perfil nas principais seguradoras do mercado para encontrar uma proteção que faça sentido para o seu carro, seu bolso e sua vida financeira.

Faça sua cotação gratuita de Seguro Auto no WhatsApp:

(62) 99907-3031

Quanta Corp | Seguros e Consórcios

Corretora de seguros e consórcios em Goiânia, com atendimento para todo o Brasil.